毎月の住宅ローン返済、少しでも金利負担を減らして家計を楽にしたいと切実に悩みますよね。

借り換えで人気のモゲチェックですが、実際の口コミでの評判や「怪しい」という噂も気になるところ。

そこで僕が、利用者の本音や具体的なメリット・デメリットを初心者の方にも分かりやすく調査しました。

- 利用者の口コミから信頼性と怪しい噂の真相を検証

- 借り換えのメリット・デメリットと削減効果を徹底解説

- 利用が向いている人の特徴と具体的な判断基準を提示

サービスの特徴を正しく理解すれば、金利削減で損をしないための最適な判断が自分自身でできるようになります。

賢く固定費を削減して、大切な家族との時間や将来に使えるお金を一緒に増やしていきましょう。

\利用者数30万人突破!優遇金利でおトク!/

アドバイザー相談あり!金融の知識がなくても安心

【PR】モゲチェック

モゲチェックの借り換えサービスの基本情報を徹底解説

まずは、モゲチェックがどのようなサービスなのか、その全体像から確認していきます。

| 項目 | 内容 |

|---|---|

| サービス名 | モゲチェック(Moge Check) |

| 運営会社 | 株式会社MFS |

| 利用料金 | 完全無料 |

| 主な機能 | 住宅ローン診断、一括比較、特別金利の案内、プロへのチャット相談 |

| 提携金融機関 | ネット銀行、メガバンク、地方銀行など約30銀行 |

| 累計利用者数 | 50万人以上 |

運営会社の信頼性

モゲチェックを運営しているのは、住宅ローンのプロが集まる株式会社MFSという企業です。

メンバーはメガバンクやネット銀行、地方銀行などの出身者で構成されており、銀行の内情や審査基準に精通しています。

オンライン住宅ローンサービスの媒介として、多くのメディアでも紹介されている実績のあるプラットフォームですよ。

金融庁の登録を受けた貸金業の登録事業者でもあるため、個人情報の取り扱いや法令遵守の面でも信頼して利用できます。

りけお

りけお住宅ローンのプロが中立的な立場でアドバイスしてくれるのは、本当に心強いですよね。

AI診断の仕組み

モゲチェックの最大の特徴は、独自のアルゴリズムを用いた高精度なAI診断機能にあります。

ユーザーが入力した年齢や年収、現在の借り入れ状況をもとに、全国の銀行から最適なプランを瞬時に提案してくれます。

単に金利が低い順に並べるだけでなく、各銀行の審査基準と照らし合わせて「審査に通る確率」を数値化してくれるのが画期的です。

最新のテクノロジーを活用したこの診断は、銀行窓口での相談を上回る情報量とスピードを兼ね備えています。

りけおAIが客観的に判断してくれるから、自分にぴったりの銀行がすぐに見つかりますよ!

一般的な住宅ローンの審査基準や、自営業など収入に波がある方でも審査を通過するための具体的なコツについては、以下の記事で解説しています。

手数料が無料な理由

これほど便利なサービスが完全無料で利用できるのは、モゲチェックが銀行から紹介手数料を受け取る仕組みだからです。

利用者がモゲチェック経由で住宅ローンの申し込みを行うことで、銀行側から運営費が支払われるビジネスモデルになっています。

そのため、ユーザーが診断料や相談料を請求されることは一切ありませんので、安心して使い倒すことができますね。

手数料が無料だからといって、紹介される金利が高くなるようなこともなく、むしろ限定の低金利が案内されることも多いです。

りけお僕たち利用者が1円も払わずにプロの知恵を借りられるのは、本当にありがたい仕組みです。

提携銀行の範囲

モゲチェックは、三菱UFJ銀行や三井住友銀行といったメガバンクから、auじぶん銀行などのネット銀行まで幅広く提携しています。

さらに横浜銀行や福岡銀行といった主要な地方銀行もカバーしており、その数は約30機関に及びます。

これだけの数の銀行を自分で一つずつ回って比較するのは、時間も手間もかかりすぎて現実的ではありませんよね。

オンラインで一括比較できる環境が整っているため、最もおトクな選択肢を見逃すリスクを最小限に抑えられます。

りけお主要な銀行がずらりと並んでいるので、比較の網羅性はバッチリですよ。

モゲチェックの借り換えに関する悪い口コミ

次に、実際に利用した人が感じた不満点や悪い口コミについても見ていきましょう。

地方銀行の選択肢が少ない

モゲチェックの提携銀行は主要なところに絞られているため、すべての地方銀行を網羅しているわけではありません。

特定の地域にしかない小規模な地銀や信用金庫での借り換えを希望する場合、診断対象に含まれないことがあります。

もし地元の特定の銀行にこだわりがあるなら、モゲチェックの診断結果とあわせて自分で調べる必要があるでしょう。

ただし、全国展開しているネット銀行やメガバンクの方が金利面で有利なケースも多いため、まずは比較してみる価値はあります。

りけお地元の銀行にこだわりすぎるより、まずは広い視野で比較してみるのがおすすめですよ。

対面で相談できない

モゲチェックはオンライン完結型のサービスであるため、担当者と対面でじっくり話す窓口のような形式はありません。

直接会って資料を見ながら説明を受けたいという人にとっては、少し物足りなさを感じる可能性がありますね。

基本的にはチャットメッセージを通じたやり取りになるため、文章でのコミュニケーションが中心となります。

スマホやパソコンの操作に極端に苦手意識がある場合は、家族に手伝ってもらうなどの工夫が必要かもしれません。

りけお場所を選ばず相談できるメリットの反面、対面ならではの安心感を求める人には不向きかもです。

回答が遅い場合がある

混雑状況や質問の内容によっては、アドバイザーからのチャット回答に時間がかかるという声も見られました。

特に金利が大きく動く時期などは相談が集中しやすく、即レスを期待しているとストレスを感じる場面があるかもしれません。

基本的には24時間以内に回答が来る体制が整っていますが、急ぎで確認したい場合は余裕を持って連絡するのがコツです。

とはいえ、銀行の窓口予約を待つ時間に比べれば、十分にスピーディーな対応だと言えるでしょう。

りけお返信を待つ間もマイページで情報を確認できるので、焦らずに活用してみてくださいね。

モゲチェックの借り換えに関する良い口コミ

利用者の多くが満足している良い口コミには、具体的なメリットが詳しく綴られています。

削減額が大きかった

モゲチェックを利用して最も多く聞かれるのが、月々の返済額が大幅に減ったという喜びの声です。

公式のデータによると、サービスを通じた借り換えによる返済額の削減額は平均で約350万円にものぼります。

僕の周りでも、金利の見直しだけで数百万円単位のメリットが出た人がたくさんいますよ。

特に過去に高い金利で契約した人ほど、今の低金利環境への借り換え効果は劇的だと言えます。

りけお平均350万円の削減は、家計にとって本当に大きな助けになりますよね!

審査確率が正確

「自分でも審査に通る銀行がわかって安心した」という、AIの判定精度に対する高い評価も目立ちます。

住宅ローンの審査は銀行ごとに基準が異なりますが、モゲチェックは独自のノウハウで合格可能性を予測してくれます。

むやみに多くの銀行に申し込んで審査落ちを繰り返すリスクを、事前に回避できるのは大きな強みですね。

具体的な数字で「○%」と表示されるため、自信を持って本審査へ進むことができるようになります。

りけお審査に落ちるかもという不安を、具体的なデータで解消してくれるのは嬉しいですよね。

チャット相談が便利

プロのアドバイザーにチャットでいつでも質問できる環境が、非常に便利だという口コミも多いです。

借り換えのタイミングや団信の選び方など、住宅ローンの複雑な疑問に対して的確なアドバイスがもらえます。

仕事や家事で忙しい合間でも、スマホ一台でプロの知恵を借りられるのは今の時代に合っていますね。

疑問点をチャットですぐに解決できたおかげで、納得感のある借り換えができたという人が続出しています。

りけおわざわざ銀行に行かなくても、プロにすぐ相談できるのは本当に画期的です!

操作が簡単で分かりやすい

診断にかかる時間はわずか5分程度で、入力項目も直感的に操作できるように工夫されています。

難しい金融知識がなくても、ガイドに従って数字を入れるだけで自動的にシミュレーションが完了します。

面倒な計算を自分でする必要がなく、比較結果が見やすいグラフや表で表示される点も好評ですね。

デジタルに慣れていない世代でも使いやすい設計になっており、誰でも気軽に始められるのが魅力です。

りけおポチポチと入力するだけで終わるので、忙しい合間でもパパッと診断できちゃいます。

限定金利が非常にお得

モゲチェックユーザーだけが利用できる「特別金利」が適用されて、さらにお得になったという声も多いです。

銀行の公式サイトから直接申し込むよりも低い金利が提示されることがあり、これが決め手になるケースも少なくありません。

実績のあるサービスだからこそ、特定の金融機関と協力して提供できる独自の強みと言えるでしょう。

同じ銀行で借りるにしても、窓口より条件が良くなる可能性があるなら使わない手はありませんよね。

りけお限定の特別金利は、モゲチェックを使う最大の醍醐味の一つですね!

\口コミでも平均350万円の削減実績!/

限定の特別金利が見つかるチャンス!

モゲチェックで借り換えるデメリット3つ

ここでは、事前に知っておくべきモゲチェックのデメリットについて詳しく解説します。

ネット環境が必須

モゲチェックはウェブサービスであるため、利用にはスマートフォンやパソコンとインターネット環境が欠かせません。

情報の入力から診断結果の確認、アドバイザーとのやり取りまで、すべてオンライン上で行う必要があります。

書類のやり取りなども電子化されている部分が多いため、アナログな手続きを好む人にはハードルが高く感じるかもしれません。

安定した通信環境がない場所では操作が中断されることもあるため、Wi-Fi環境などで利用するのが安心ですね。

りけおネットでのやり取りが基本なので、まずは環境を整えることから始めましょう。

代行は一部銀行のみ

モゲチェックには申し込みをサポートしてくれる機能がありますが、完全な代行ができるのは一部の提携銀行に限られています。

すべての銀行の手続きをモゲチェック側ですべてやってくれるわけではないため、注意が必要ですよ。

基本的には診断結果をもとに、自分で各銀行の公式サイトから正式な申し込みを行うのが一般的な流れとなります。

「すべて丸投げしたい」と考えていると、思っていたよりも自分でやる作業があると感じるかもしれません。

りけお最終的な申し込みは自分で行う必要があることを、頭の片隅に置いておいてくださいね。

最終審査は銀行が判断

モゲチェックの診断で「審査に通る確率が高い」と出ても、それが100%の合格を保証するものではありません。

実際の融資判断は各銀行が本審査で行うため、最終的な結果が出るまでは確実なことは言えないのです。

健康状態や物件の評価額など、入力情報以外の要素で審査落ちしてしまう可能性もゼロではありません。

診断結果はあくまで目安として捉え、複数の候補を持っておくことがリスクヘッジに繋がります。

りけおAIは強力な味方ですが、最後は銀行の判断になることは忘れないようにしましょう。

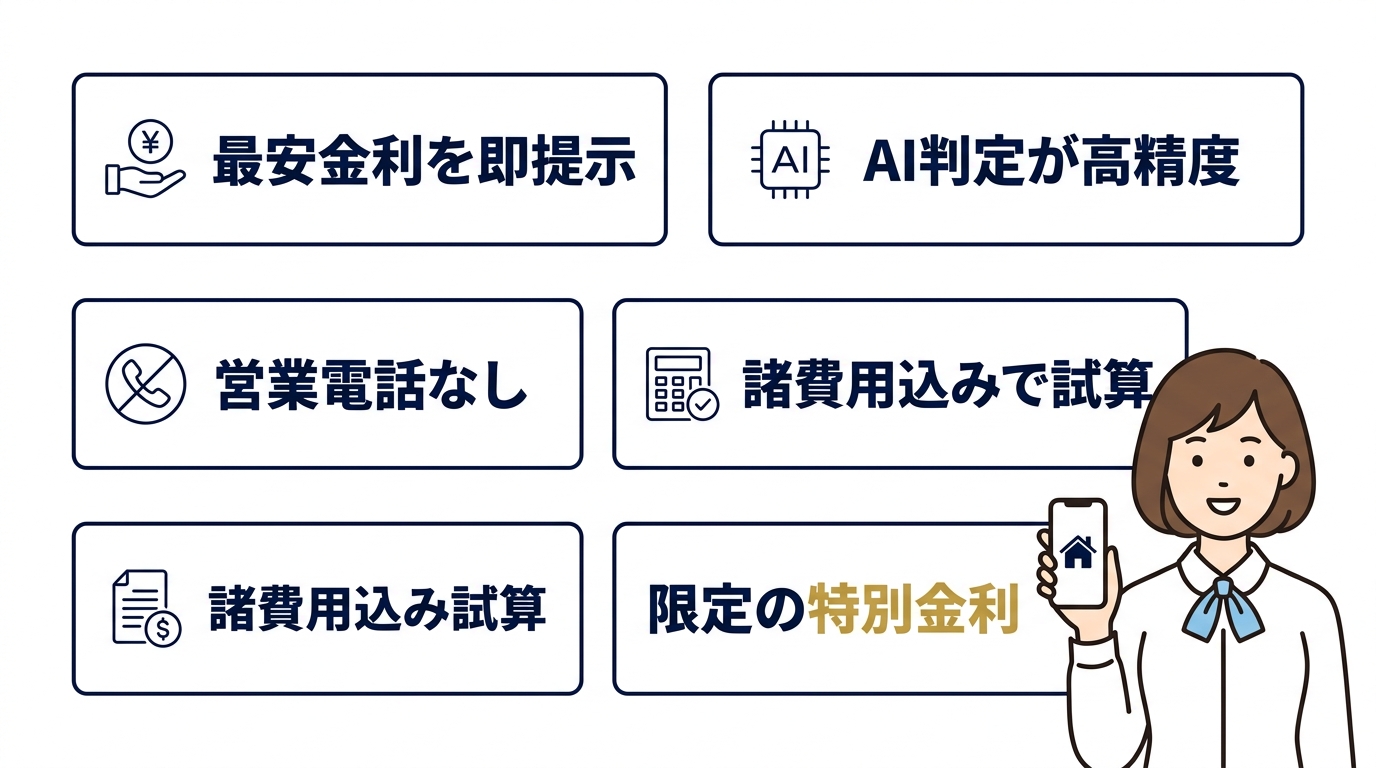

モゲチェックで借り換えるメリット5つ

モゲチェックを利用することで得られる、5つの大きなメリットを紹介していきますね。

最安金利がすぐ判明する

複数の銀行を一度に比較できるため、今の自分にとっての最安金利がどこなのかが瞬時にわかります。

自分で各銀行のホームページを回って金利表を確認する手間を考えると、時間の節約効果は計り知れません。

最新の金利データが反映されているため、市場の動向をリアルタイムでキャッチできるのも大きな利点です。

最も低い金利を確実に選ぶことで、借り換えによるメリットを最大限に引き出すことが可能になります。

りけお自分にぴったりの最安プランがすぐに見つかるので、比較が本当に楽になります!

AIの判定精度が高い

膨大な成約データに基づいたAIの診断精度は非常に高く、現実的な借り換えプランを提案してくれます。

銀行の裏側の基準に近いロジックで分析されるため、「通るはずの審査に落ちる」といった無駄を省けます。

自分のステータスに最適な銀行を絞り込めるので、効率的に手続きを進めることができるようになりますね。

客観的なスコアリングは、自分一人で悩んでいるときには得られない貴重な判断材料になります。

りけおプロの目利きをAIが再現してくれるので、自信を持って進められますよ。

営業電話が一切ない

モゲチェックは利用後にしつこい営業電話がかかってくることがないため、自分のペースで検討できます。

住宅関連のサービスでは電話勧誘が心配な方も多いですが、モゲチェックはメッセージでの通知が基本です。

無理に借り換えを迫られることもないので、じっくりと情報を精査したい人にとって最高の環境と言えます。

りけお電話のベルに怯える必要がないのは、心理的にもすごく楽ですよね。

諸費用も含め試算可能

借り換えには手数料や保証料などの諸費用がかかりますが、モゲチェックはこれらを含めた実質的な削減額を計算してくれます。

表面上の金利だけでなく、トータルでいくらおトクになるのかを正確に把握できるのが大きなメリットです。

「金利は下がったけど諸費用が高くて損をした」という、初心者が陥りがちな失敗を防ぐことができます。

具体的な手残り金額が可視化されるため、借り換えをすべきかどうかの決断が非常にしやすくなります。

りけお見えないコストまでしっかり計算してくれるから、納得感が違います。

特別金利が適用される

モゲチェック経由で申し込むことで、一般には公開されていない「特別金利」の対象になる場合があります。

銀行との強固な信頼関係があるからこそ実現できる、ユーザーへの特別な還元と言えるでしょう。

わずか0.01%の差でも、数十年という返済期間で見れば数十万円の差になって現れてきます。

少しでも返済額を減らしたい人にとって、この限定特典は見逃せない非常に強力なメリットですね。

りけおこの特別金利を使えるだけでも、モゲチェックに登録する価値があります!

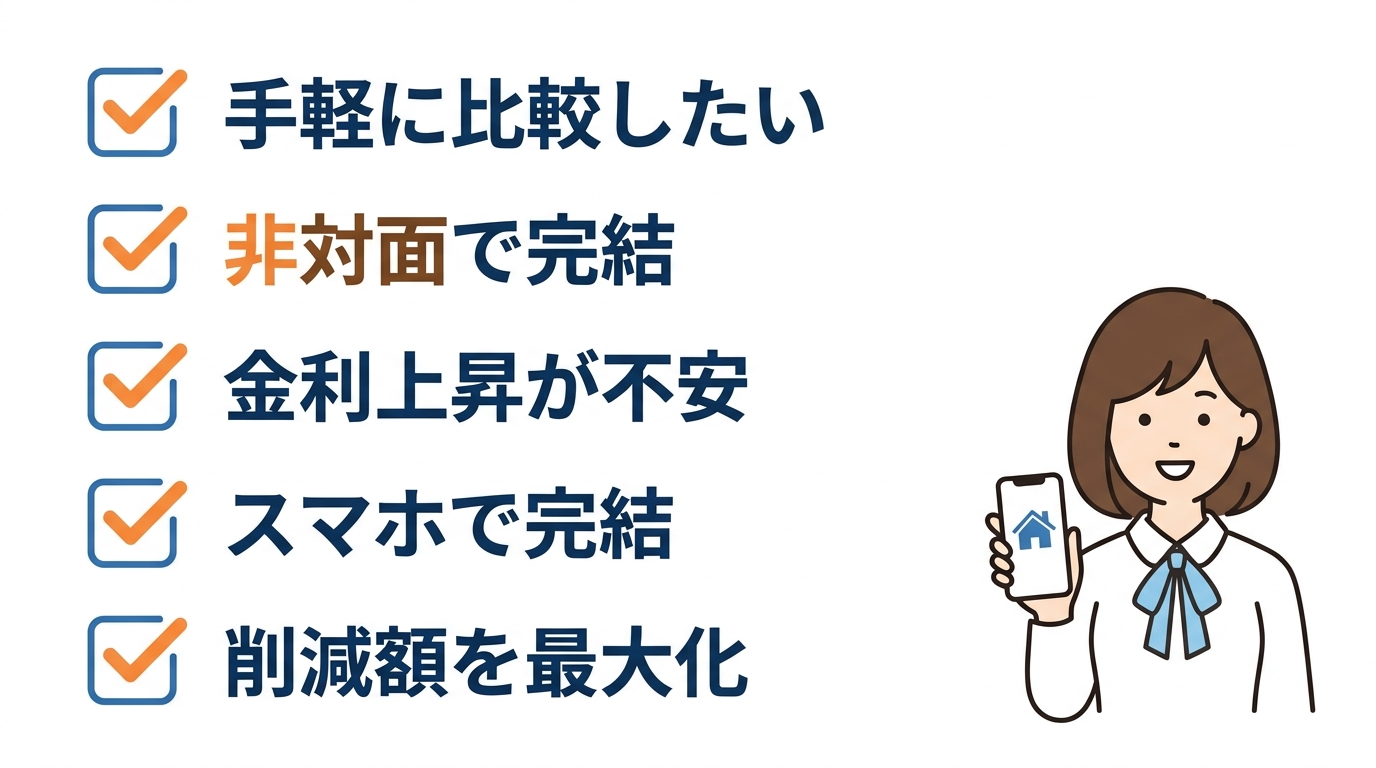

モゲチェックでの借り換えがおすすめな人

これまでの内容を踏まえて、どのような人がモゲチェックを活用すべきかを整理しました。

比較を効率化したい人

今の住宅ローン市場には多くの銀行が乱立しており、どこが一番おトクかを自分で見極めるのは至難の業です。

モゲチェックを使えば、条件を入力するだけでおすすめの銀行を自動でピックアップしてくれます。

忙しい毎日の中で、最小限の労力で最高の結果を得たい合理的な人にはぴったりのツールと言えるでしょう。

無駄な調査時間を削減し、浮いた時間を家族との団らんや趣味に充てることができますね。

りけおタイパ(タイムパフォーマンス)を重視するなら、これ以上の選択肢はありません!

対面営業を避けたい人

銀行の窓口に行くと、どうしても他の金融商品の勧誘を受けたり、営業トークに乗せられたりしがちです。

モゲチェックなら、誰にも邪魔されることなく冷静に数字を比較して判断を下すことができます。

「断るのが苦手」「自分の考えでしっかり決めたい」という人にとっては、オンライン完結は大きなメリットです。

中立的なデータだけを見て判断できる環境は、賢い選択をするためにとても重要ですよ。

りけお自分のペースでじっくり考えたい人には、この距離感がちょうどいいんです。

金利上昇が不安な人

変動金利の上昇ニュースを見て、「今のままでいいのかな」と不安を感じている人にもモゲチェックはおすすめです。

最新の市場分析や専門家のアドバイスを受けられるため、今借り換えるべきかどうかの指針が得られます。

具体的なシミュレーションを行うことで、将来の金利上昇に対する防衛策を具体的に立てることができますね。

ただ不安に思うだけでなく、数字に基づいたアクションを起こすことで安心感を得られるはずです。

りけお不安を安心に変えるために、まずは現状の診断から始めてみましょう。

スマホ完結を望む人

わざわざ平日の日中に休みを取って銀行に行く必要がないため、現役世代の方々から絶大な支持を得ています。

通勤時間やお昼休みなどの隙間時間を利用して、すべてのステップを進められるのが現代的です。

書類のアップロードなどもスマホのカメラで撮影するだけで済む場合が多く、手間が最小限に抑えられています。

テクノロジーを味方につけて、スマートに住宅ローンの管理をしたい人におすすめですよ。

りけお手のひら一つで家計の見直しができるなんて、便利な世の中になりましたね。

削減額を最大化したい人

1円でも安く、徹底的にコストを削りたいと考えている人こそ、モゲチェックの活用が不可欠です。

独自ルートの特別金利や、諸費用まで含めた精密な試算は、他のサービスではなかなか代えられません。

金利が8割超を占める今のローン市場において、わずかな差が将来の貯蓄額を大きく左右します。

最大限のメリットを追求するなら、プロの知恵と独自の優遇金利をフル活用するのが正解です。

りけお数百万の差が出る可能性があるので、妥協せずに最高の結果を狙いましょう!

モゲチェック借り換え口コミに関するQ&A

最後に、モゲチェックを利用する際によくある疑問にお答えしていきます。

【用語解説】借り換えとは、現在返済中の住宅ローンを、別の金融機関の新しいローンで一括返済し、新たに借り直すことです。より金利の低いローンへ乗り換えることで、総返済額を減らすことが主な目的となります。

将来的な住み替えやセカンドハウスの購入などで、2軒目の住宅ローン利用時の税金対策を検討されている方は、以下の記事も併せてご確認ください。

まとめ:モゲチェックで借り換えて固定費を削減しよう

ここまでモゲチェックの評判や仕組みを解説してきましたが、結論、「住宅ローンの返済を少しでも安くしたいなら、使わない手はない!」と言えるほど優秀なサービスです。

「怪しい」なんて噂もありましたが、実際は運営元もしっかりした金融のプロ集団。

むしろ、一般には出回らない特別金利が使えるなど、利用者にとってのメリットがとにかく大きいんです!

最後に、今回のポイントをサクッとおさらいしておきましょう。

- 完全無料でプロのAI診断とチャット相談が使い放題!

- AIが「審査に通る確率」を数値化してくれるから、銀行選びで迷わない

- モゲチェック限定の「特別金利」で、毎月の支払いがガッツリ減る可能性大

- 銀行出身のプロが中立な立場でアドバイスしてくれるからガチで安心

今のローン、もしかしたら年間で数十万円、トータルでは数百万円も損しているかもしれません。

まずは5分で終わる無料診断で、あなたの支払いがいくら減るのかスマホからチェックしてみてくださいね。

驚くほど簡単に固定費が削れるチャンスですよ!

\利用者数30万人突破!カンタン5分で完了/

後からキャンセルも可能。まずは現状の確認から!